- 海外での病院受診の際は落ち着いて行動し、

事前にどうするべきか調べておきましょう - 何も考えずに受診すると高額請求されてしまうので、

海外旅行保険を活用することが必須 - クレジットカード付帯保険でキャッシュレス診療+日本語可能病院の予約まで

サポートしてくれる - 新型肺炎やインフルエンザなど感染症治療にも対応している

海外旅行に行った際、慣れない土地での数日間の生活で体調を崩してしまった、怪我をしてしまったという話を聞いたことはありませんか?

もし自分がそうなった場合、「海外の病院はどう予約すればいいのだろう」、「そもそも英語もまともに話せない」「日本の健康保険適用外だから高額なのか?」など心配事が尽きない方も多いと思います。

実際海外で病院を普通に受診をしようとすると、

・英語でのコミュニケーション

・予約、利用方法の困惑

など何も知らないと沢山のハードルがあるのです。

今回は、上記のハードルを全て超えられる方法 =「海外で病院に行かざるを得ない時はクレジットカードを活用すべし」というテーマのお話をしたいと思います。

意外と皆さん知らない内容のため、これから海外旅行に行かれる方や今まさに海外で体調不良の方は是非参考にして見てください。

【この記事を読むべき人】

・今まさに海外で体調不良になって、病院に困っている人

・これから海外旅行予定で、体調不良時の対応を知っておきたい人

・クレジットカードの発行を考えている人

海外旅行中に病院受診する方法一覧

大きく分けて3つあります。

- Web等で付近の病院を検索して自分で連絡する

- ホテルやツアー会社に連絡して代理手続きをお願いする

- (加入している場合)保険会社に連絡する

1は慣れていない土地ですと非常に大変です。国や地域によっては3時間以上待たされることがザラにありますし、症状がうまく伝えられないとただ意味のない診療だけして高額請求されてしまう悲劇が起こってしまう可能性があります。

2も状況によってはありですが、基本的に保険に入っていないと簡単な治療でも5万円〜20万円などの請求されてしまうので、保険を活用することは前提で考えたほうが良いです。

「病院に行くかどうかもわからないのに、海外旅行保険に入るのは損した気分・・・」

「保険に入らず海外に来たけど、体調不良で今すぐ病院に行きたい」

そんな方には3の中でも、海外旅行で必須「クレジットカード」を活用することで悩みを解決できることを知って頂きたいです。

なぜ海外旅行でクレジットカードが必須なのかを、病院診療以外の面でもまとめた記事を別途あるので興味がある方はご覧になってください。

クレジットカード自動付帯保険の活用

クレジットカードに海外旅行保険が付帯していることはご存知でしょうか。実際に利用する立場にならないとどう使えばいいか、どのくらい補償してくれるか分からないと思います。

正直危険な旅行をしないのであれば、各損害保険会社が出している海外旅行傷害保険に加入せずに、クレジットカード会社の付帯保険のみで十分だと思います。

クレジットカード付帯保険補償内容は足りているか

付帯保険となると、補償内容が微妙なのではないかと不安になると思います。実際加入型の方は有料のため補償内容が10倍以上、もしくは無制限であることが多々あります。

また怪我や疾病以外の、航空券トラブルなども補償していたりと内容は充実していますが、その分「保険料」が必要です。AIG損保であれば日間アジアで旅行すると保険料は4,000円弱になります。家族であれば10,000円を超えてくるケースが多いです。

クレジットカードはあくまで付帯のため無料で活用することができます。加入者数が多く年会費無料で海外旅行傷害保険が付帯されている「エポスカード」と「楽天カード」の補償内容を紹介します。

エポスカード

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 2000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高1000万円 |

| 傷害治療費用 | 300万円(1事故の限度額) |

| 疾病治療費用 | 300万円(1疾病の限度額) |

| 賠償責任(免責なし) | 2000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

| 傷害死亡・後遺障害 | 最高額 | 2,000万円 |

| 傷害治療費用 | 1事故の限度額 | 200万円 |

| 疾病治療費用 | 1疾病の限度額 | 200万円 |

| 賠償責任(免責なし) | 1事故の限度額 | 2,000万円 |

| 救援者費用 | 年間限度額 | 200万円 |

| 携行品損害(免責金額3,000円) | 年間限度額 | 20万円 |

病院の通院費が上限200万円〜300万円ですが、そこまで大病を患わなければこの上限で十分です。数日間の海外旅行であれば、基本的にクレジットカード付帯の海外旅行保険で問題ないと思いますのでご安心ください。

自動付帯と利用付帯に注意

要注意ポイントです。持っているクレジットカードがどちらかを知らないと適用外になってしまうかもしれません。

自動付帯は、クレジットカードを持っているだけで、海外旅行障害保険が付いてきます。利用付帯は、そのクレジットカードを使って旅行代金などを支払ってはじめて、保険が付いてくるというものです。

利用付帯の利用条件は各カード会社ごとにバラバラのため、ややこしいケースが多いため、そのカードで旅行代金を支払ったとしても本当に保険が付いているのか分かりづらいです。そのため、自動付帯のクレジットカードを一枚持っていくべきだと思います。

例えば、自動付帯カードを例にあげると、

・三井住友VISAカード(クラシックカード以外)

・エポスカード

などがあげられます。

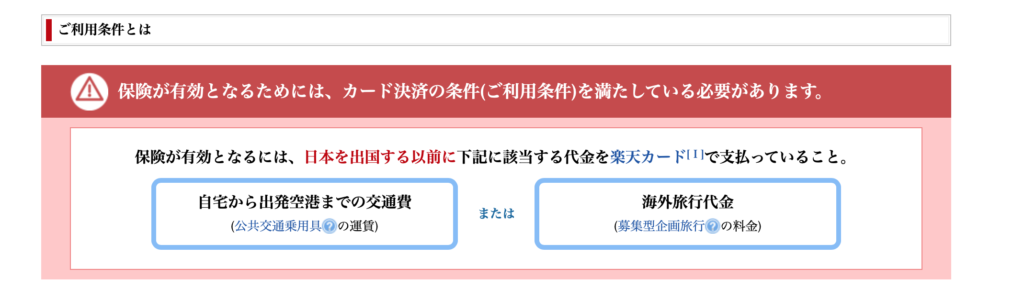

ただし利用付帯でも条件が分かりやすいクレジットカードもあります。例えば、

・楽天カード

は海外渡航日の空港までの交通運賃に楽天カードを使用すれば保険適用されます。

付帯保険の使い方|電話連絡

シンプルで誰でも簡単にできます。

・クレジットカード会社の海外旅行保険窓口に電話する

電話番号はネットで検索すれば出てきます。「カード会社名 + 海外旅行保険」で検索すればおそらく一番上に欲しい情報が出てきます。注意点は、渡航国によって電話番号は違う可能性があるのでお気をつけください。

電話をすればクレジットカード会社が病院を予約してくれるので、指定された時間に病院に向かいましょう。

下記はクレジットカード会社の電話連絡先の例です。

楽天カード(相談レベル)=81(国コード)-18-888-9289

楽天カード(緊急レベル)=下記一覧

| アメリカ本土・ハワイ・グアム・サイパン 1-833-906-0004 |

シンガポール 800-810-2474 |

| 中国(北部) 10800-813-0855 | その他の地域 81‐18-888-9915(★) |

| 中国(南部) 10800-481-3225 |

エポスカード=下記一覧

付帯保険の使い方|聞かれること用意するもの

事前に聞かれることがあるので心の準備しておきましょう。そこまで特別準備する必要があるものはありませんが、急に聞かれるとパニックになってしまう場合もあるので、何を聞かれるかだけはせめて知っておく必要があります。

病院では指示に従って書類を記入するだけで問題ありません。クレジットカード会社に電話する際に、日本語対応を希望しておけば質問も適宜できるので安心して利用できます。

付帯保険の使い方|キャッシュレス診療

クレジットカード会社の付帯保険を活用することで、最近ではキャッシュレス診療にすることもできます。キャッシュレス診療とは、お金を一切払うことなく診療を受けられる方法です。

つまり、診療費を建て替えて、後日クレジットカード会社に請求しなくても良いのです。ほとんどのクレジットカードでは対応可能ですが、必ず自分のカードが対応のものかは確認しましょう。

カード会社に電話で連絡する際に、キャッシュレス診療でお願いしたい旨を伝えればスムーズに予約してもらえます。

おすすめの年会費無料クレジットカード

さて、これまでクレジットカード付帯保険がいかに素晴らしいか、どう活用すれば良いかを説明してきましたが、その中でもどのクレジットカードが最もお得かを紹介します。

年会費が高いAMEXやダイナーズなどは、もちろん有料なだけあってサービスが充実していますが、今回は年会費無料に絞ってご紹介します。

1位 エポスカード

年会費無料で、年間合計利用額が50万円を超えれば無料でゴールドカードにグレードアップできることが特徴です。

補償内容は先述しておりますが、自動付帯保険のため持っていくだけで十分です。海外キャッシングも可能なので海外旅行には必須のアイテムです。

![]()

2位 楽天カード

楽天ユーザーは必須のクレジットカードです。利用付帯なのは少し面倒ですが、空港に行くまでの交通費に楽天カードを利用する or 旅行代金を楽天カードで決済していれば保険適用されますので、そこまで難しくないと思います。補償内容は先述しております。

また楽天カードの特徴として、入会ポイント特典がとんでもなく大きいことがあります。これから新規でカードを発行される方は楽天カードを選ぶことをおすすめします。

まとめ

今まさに海外で困っている方はこの記事を参考に、クレジットカード会社に電話連絡して見てください。

またこれから旅行に行かれる方は、クレジットカードこんなに海外旅行に役立つことを是非知っておくだけで、もしもの時にだいぶ役立つと思います。

コメント